Ayer 31 de enero, muchos autonóm@s vieron como su base de cotización se incrementaba automáticamente un 8,6% (todos aquellos que hubieran solicitado la actualización automática de su base de cotización a partir de enero de 2023; es la de 31 de diciembre 2022 incrementada este 8,6%). Así se establecía en la Ley de Presupuestos del Estado para este año.

Si eres autónomo, desde el 1 de enero tu cotización se calculará en base a tus rendimientos netos obtenidos durante el año. Esto indica que debes seleccionar en la Seguridad Social cuáles son tus previsiones de ingresos para este ejercicio y en función de lo que ganes seleccionar la base de cotización que te corresponda.

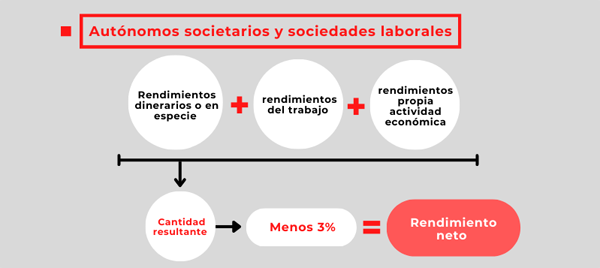

¿Cómo puedo calcular mis rendimientos netos?

Debes tener en cuenta los rendimientos netos obtenidos de todas tus actividades cómo autónomo, a los que tendrás que sumar el importe de las cuotas abonadas a la Seguridad Social.

El rendimiento neto computable de cada una de las actividades se calculará de acuerdo con lo previsto en las normas del IRPF.

A estos rendimientos debes descontarle un 7% en concepto de gastos o el 3% si eres autónomo societario de una sociedad durante más de 90 días al año.

Consulta con tu asesor@ en dk assessor-TAX para cualquier duda. Nosotros te ayudaremos.

¿Cuánto tengo que pagar?

Debes hacer una previsión de tus rendimientos netos mensuales para calcular el tramo de tu base de cotización. A la base que elijas conforme a tu previsión de rendimientos netos se aplicarán los tipos de cotización para obtener tu cuota.

Estas bases de cotización son provisionales hasta que se proceda a la regularización al año siguiente.

¿Qué debo hacer si cambian mis rendimientos durante el año?

Deberás ajustar tu base de cotización al tramo correspondiente para tus nuevos rendimientos. Este cambio lo puedes hacer 6 veces al año.

- Entre el 1 de enero y el 28 de febrero con efectos a 1 de MARZO

- Entre el 1 de marzo y el 30 de abril con efectos a 1 de mayo

- Entre 1 de mayo y el 30 de junio con efectos a 1 de julio

- Entre 1 de julio y 31 de agosto con efectos a 1 de septiembre

- Entre el 1 de septiembre y el 31 de octubre con efectos a 1 de noviembre

- Entre el 1 de noviembre y el 31 de diciembre con efectos a 1 de enero de 2024

Por lo tanto, ahora, hasta el 28 de febrero puedes hacer un cambio de tramo si lo consideras oportuno. Si eres cliente de dk assessor-TAX te asesoraremos si creemos, en base a tu situación, debes hacerlo.

¿Qué ocurre si elijo una base de cotización que finalmente no corresponde con mis rendimientos definitivos?

Durante el año siguiente, 2024, la Administración te informará si tu cotización anual es inferior a la que te corresponde en función de tus rendimientos reales y te comunicaran la diferencia a ingresar. Si es superior lo que has cotizado, te devolverán el exceso de cotización.